当社連結決算におけるスプリントに係る減損損失の不認識に関するお知らせ

2019年5月7日(米国東部時間)、当社の米国子会社であるSprint Corporation(以下「スプリント」)は、2019年3月31日に終了した3カ月間(以下「当第4四半期」)において20億米ドル(2,220億円※)の減損損失を計上したことを発表しましたが、当社連結決算では、当第4四半期においてスプリントに係る減損損失を認識しませんので、下記のとおりお知らせいたします。

なお、当社の2019年3月期連結決算は、2019年5月9日午後3時に公表予定です。

- 1米ドル=111円で換算

記

1. スプリントにおける減損損失の計上

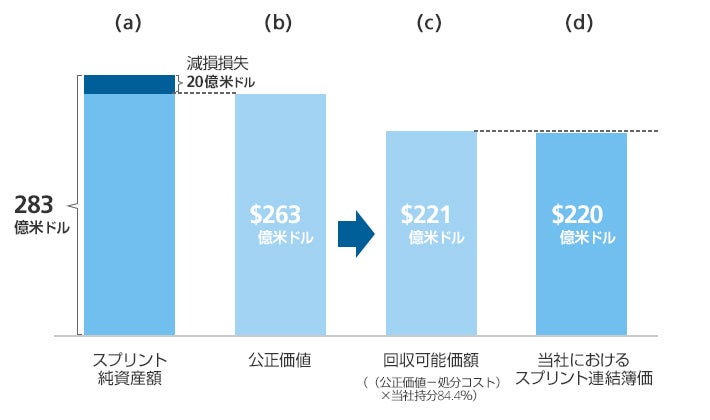

スプリント(米国会計基準)は、当第4四半期において減損テスト(将来計画を用いたDCF、EBITDAマルチプル、M&A他社事例による評価のブレンドで公正価値を算定)を実施した結果、同社の見積もり公正価値(263億米ドル)(次頁図の(b))が減損損失計上前の純資産額(283億米ドル)(次頁図の(a))を下回ったため、その差額である20億米ドルを減損損失として営業費用に計上しました。

2. スプリントの減損損失の当社連結決算における取り扱い

当社連結決算(IFRS)においては、スプリントの回収可能価額221億米ドル((公正価値-処分コスト)×当社持分84.4%)(次頁図の(c))が、当社における第4四半期末の同社の連結簿価220億米ドル(次頁図の(d))を上回ったため、減損損失を認識しません。

なお、当社におけるスプリントの連結簿価(次頁図の(d))とスプリントの減損損失計上前の純資産額(次頁図の(a))は異なります。主に当社のスプリントに対する持分(84.4%)の影響に加えて、当社においてはスプリント買収時の為替予約によるヘッジ影響額(約31億米ドル)がスプリントの連結簿価から減額されていることによるものです。

スプリント純資産額と公正価値、ならびにスプリント連結簿価と回収可能価額の比較

以上

-

このページに掲載している情報は、作成日時点において入手可能な情報に基づくもので、予告なしに変更されることがあります。また、このページには将来に関する見通しが含まれていることがあり、これらはさまざまなリスクおよび不確定要因により、実際の結果と大きく異なる可能性があります。あらかじめ免責事項につき、ご了承下さい。