株主・投資家情報(IR)

CFOメッセージ—ソフトバンクグループレポート 2023

「守り」と「攻め」の両立を可能にする

強固な財務基盤

ソフトバンクグループ(株)

取締役 専務執行役員 CFO 兼 CISO 財務統括 兼 管理統括

後藤 芳光

![]()

情報革命は新たな発展段階へ

2022年のソフトバンクグループレポートで、私は不安定な環境下でも財務方針を堅持し、当面は「守りに徹する」慎重な財務運営を続けると述べました。この1年を振り返っても、ロシアや中国などの大きな地政学リスクが一向に緩和されない中で、欧米での金利上昇や、下半期にはシリコンバレー銀行の破綻などから金融危機の再来かともいわれた想定外の出来事が発生しました。こうした激動の1年の中で、当社は投資を控える一方、資金化を徹底的に行うなど「守り」に徹した戦略を実行し、その結果揺るぎない財務安全性を構築したことはステークホルダーの皆様にご評価いただいたと思います。

私たちは、守りを固めてきた中でも、日々、孫(代表取締役 会長兼社長執行役員)を中心に、絶えず戦略を練り続けてきました。情報革命の動きは、金融市場環境の動きとは全く異なるもので、今まさにChatGPTなどに代表される生成AIのような革命的な技術が大きな発展段階に到達しつつあります。私は、生成AIに1990年代のインターネットの勃興期と全く同じにおいを感じています。自らを「ライフスタイル・カンパニー」と称し、情報革命を通じてライフスタイルの変化をリードする会社と定義するソフトバンクグループは、そのコンセプトが具現化されつつある今こそ、的確な予見性をもって、思い切って一歩前に出る経営姿勢を取っていかなければなりません。市場環境を考えれば、慎重な舵取りを強く意識し続ける必要がありますが、同時に今後は、必要な投資を再開していきます。2022年度の「守り」優先の運営によって確立された財務安全性に自信があるからこそ、2023年度は「守り」と「攻め」の両立に転じることができるのです。ステークホルダーの皆様には、私と同じように、これからの1年の動きを楽しみにしていただければと思います。

-

CISO: Chief Information Security Officer

2022年度の振り返り

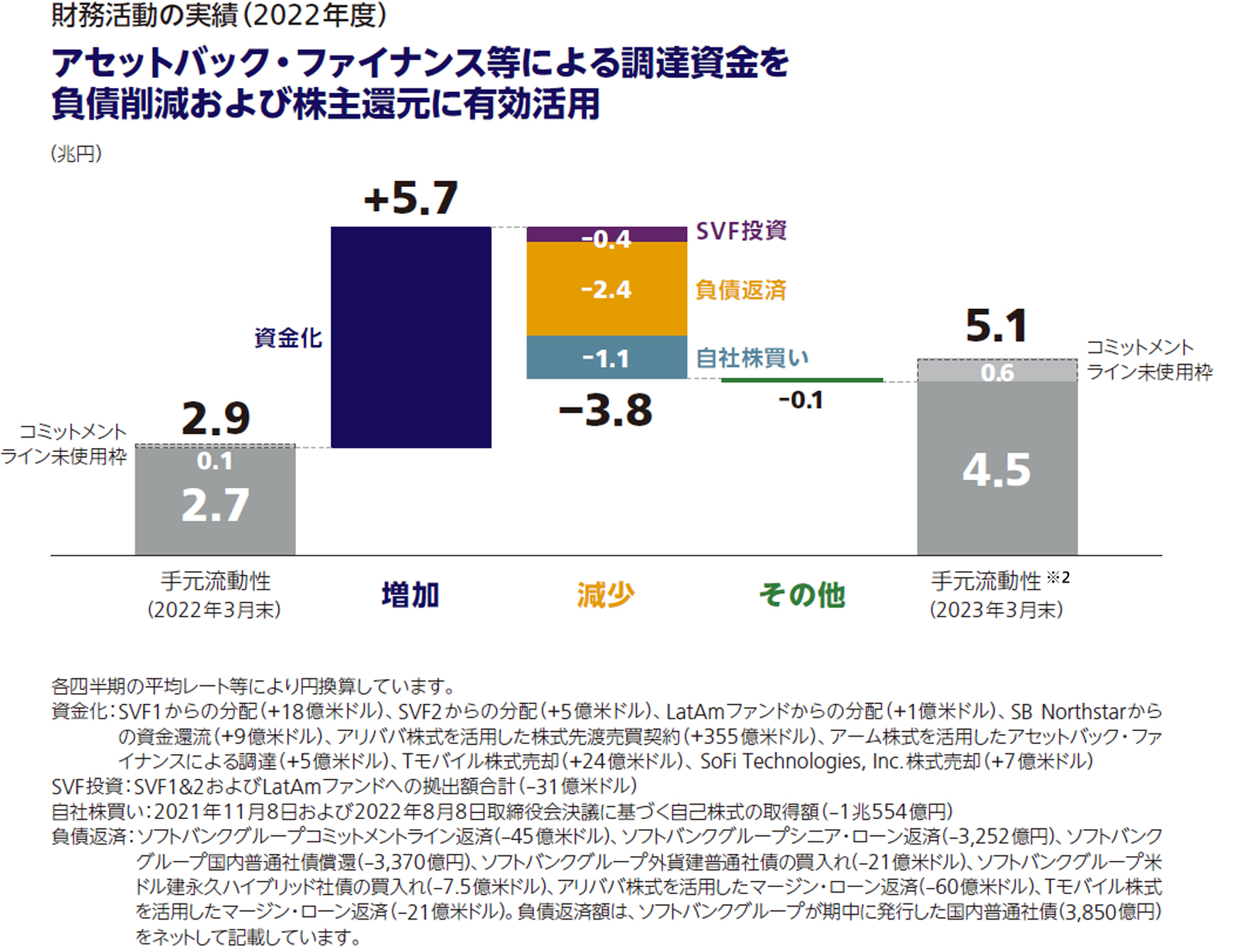

2022年度を総括すると、継続的な資金化や新規投資の抑制などにより、しっかりと「守り」を固めた1年となりました。財務指標で示すと、2023年3月末における純有利子負債※1は前年度末比3.0兆円減少の1.7兆円、手元流動性※2は同2.3兆円増加の5.1兆円となり、当社の最重要指標の一つであるLTV(Loan to Value)は同9.4ポイント改善の11.0%とより安全な水準になりました。この一方でNAV(Net Asset Value)は、主に株式市場の低迷の影響による保有資産の価値減少を受け、前年度末比4.4兆円減少の14.1兆円となりました。当社は長年「攻め」と「守り」の時期はそれぞれしっかりとメリハリをつけた運営を行ってきましたが、2022年度の財務成果についても「守り」に徹した結果を出せたと自負しています。

-

NAVとLTVについては、20~21ページ

「NAV(Net Asset Value)とLTV(Loan to Value)」も併せてご覧ください。

「NAV(Net Asset Value)とLTV(Loan to Value)」も併せてご覧ください。

-

※1 連結純有利子負債―独立採算子会社等の純有利子負債―その他調整。連結純有利子負債にはPayPay銀行の銀行業の預金および手元流動性は含みません。

-

※2 現金及び現金同等物+流動資産に含まれる短期投資+コミットメントライン未使用枠。2023年3月末のコミットメントライン未使用枠は6,498億円です。ソフトバンクグループ単体ベースです(SB Northstarを除きます)。

継続的な資金化と新規投資の抑制

資金化に関しては、投資ポートフォリオ全体の安全性の観点から地域的な偏在を平準化すべく、特にカントリーリスクの高い中国株式の保有割合を減らしてきました。2022年度は、アリババ株式を活用した株式先渡売買契約を期限前に現物決済したことなどにより、同社への持株比率は前年度末の24.4%から13.7%に低下しました。また、資金化の継続により2023年5月現在で、当社が保有する同社株式のほぼすべては株式先渡売買契約などに使用されており、同社株式の資金化はほぼ完了しました。2000年に投資して以来、総額74億円を投じたアリババが、23年間で総額9.7兆円※3の資金を生み出しており、そのIRR(内部収益率)は57%※4と驚異的な数字となりました。当時売上高がゼロだったアリババへの投資を決めた孫と、優れた経営手腕で中国での事業成長に挑んだジャック・マー氏が、相互に成長しながら残した実績は、歴史に残る素晴らしいウィンウィンの関係といえます。また、アリババへの投資が当社にもたらした果実についてもとても大きなものがあり、アリババの貢献には感謝しかありません。ソフトバンクグループの「群戦略」では、資本関係の有無は一つの物差しでしかありませんから、今後も同じ志を持つアリババとの協力関係は続きます。

一方でSVFを通じた新規投資額は、投資基準を厳格化する「守り」に徹した戦略を有言実行し、2022年度は31億米ドルと、前年度の443億米ドルから大幅に減少しました。

-

※3 資金化総額は、デリバティブ取引に係るオプションプレミアムや現金決済時の支出など、資金化に係るコストなどを控除した金額です。2023年5月11日時点で資金化が完了していない金額は含んでいません。

-

※4 2000年から2023年5月11日までの投資および資金化実績を基に算出しており、税金は考慮していません。

有利子負債の削減

資金化と同時に、この1年間で負債の削減も積極的に進めました。マージンローンの返済が1兆78億円※5、銀行借入の返済が9,159億円、社債償還・買入れが4,420億円※6と、削減額は総額2.4兆円※7に上りました。保有アセットの現金化を進めるだけでなく、ローンレンダーや債券投資家への還元に努めたことには大きな評価をいただいています。

-

※5 2022年度第1四半期に実施したアーム株式を活用したアセットバック・ファイナンスの増額(5億米ドル)を控除後の総額です。

-

※6 額面金額。2022年度第3四半期に発行した第58回無担保社債(3,850億円)を控除後の総額です。

-

※7 円換算は、各四半期の期中平均レートにて算出しています。

自社株買いの実施

一方、2022年度には1兆554億円※8という大規模な自社株買いも実施しました。本来、市場環境が悪化した中では、新規投資と同様に自社株買いも抑制すべきです。抑制すべきではあるものの、当社は、2021年度に1兆円を上限とする自社株買いを機関決定しており、2022年度は市場環境が厳しい中でも財務バランスを考慮しながら実施しました。過去5年間累計の自社株買いは総額4.5兆円※9に上っており、株主と債券投資家の双方に真摯に向き合う姿勢に変更はありません。自社株買いは、今後も当社の価値を株式市場に適正に反映していくための手段の一つとして意識していきます。

-

※8 2021年11月8日と2022年8月8日に開催された取締役会決議に基づき、2022年度に取得した総額です。

-

※9 4.5兆円の自社株買いについては、財務セクション71ページ

「Graphs:主要連結財務データ」も併せてご覧ください。

手元流動性

これらの取り組みの結果、2023年3月末の手元流動性は5.1兆円、うち、現預金残高は4.5兆円となりました。子会社の現預金を除いた、当社としての現預金残高は3.5兆円ですが、そのうちの77%に当たる2.7兆円が米ドル建てです。投資すべき案件の多くが米ドルで、米ドルはもはや投資事業を行う上での主軸通貨となっています。資金化したアセットも大半が米ドル建てでしたが、手元現金を米ドルのまま保有したことは、結果としてこの1年間の米ドル高や米国金利の大幅上昇の恩恵を受けることにもつながりました。2022年度第4四半期における当社の米ドル預金等の平均運用利回り実績は4.92%となっています。

金利上昇リスクに対する考え方

2023年3月末における当社の有利子負債※10残高の77%は固定金利での借入であり、金利が上昇しても支払利息はただちに増加はしません。また、運用と調達のバランスで見ても、金利上昇に伴い運用による収入が増える中、支払利息の増加は限定的ですので、変動の激しい金融市場環境をうまく乗り切れています。

さらに、固定金利で発行済みの外債・永久劣後債は、金利上昇局面で債券の価格が下落したタイミングで積極的にバイバックを実施しており、2022年度では441億円の社債償還差益※11の計上につながっています。これらのことから、金利上昇による財務リスクを心配する必要はないと考えます。

-

※10 2023年3月末時点のソフトバンクグループおよび資金調達を行う子会社における有利子負債残高(マージンローンを含み株式先渡契約を除く)です。

-

※11 米ドル建て永久劣後債750百万米ドルのバイバックに伴う償還差額(額面-買入時価)は含んでいません。

SVFのパフォーマンス

SVFは、2022年度も引き続きマイナスのパフォーマンスとなり、設立来の累計投資損失は85億米ドルとなりました。投資簿価を下回っている状況は残念ですが、四半期ベースの赤字は縮小しました。

すでに投資期間が終わったSVF1では、896億米ドルの投資が1,010億米ドルの累計投資成果となっています。そのうち、451億米ドルはエグジット済みで、206億米ドルはすでに株式上場を果たし資金化できるアセットとなっています。残り353億米ドル分が未公開の投資先で、今後どのようなアップサイドが期待できるのか、分析を進めています。この中にはIPO準備が進むアームへの投資も含まれています。

この一方でSVF2の投資先の多くは、投資実行してからまだ2~3年と日が浅く、大きな畑に270近い種を蒔いたばかりの状態といえます。2023年に入り市場環境に改善が見られた中で、その畑の中に、芽吹いたとはっきりと分かるものも複数確認しています。エグジット済みのものも含め、SVF2で投資した502億米ドルの価値は、厳しい市場環境を反映し2023年3月末時点の公正価値は319億米ドル※12となっています。SVF2はSVF1に比べ、銘柄数の分散を利かせたポートフォリオ構成となっているため、これから投資を再開する私たちにとっては、SVF2の投資先銘柄のパフォーマンスが今後の投資領域の仮説を立てる上での参考にもなります。その意味でもSVF2の投資先の成長は、今後も引き続きしっかりとモニターを続けていきます。

SVF全体では、アームも含め上場が近いとされるレイトステージに入った投資先の価値が370億米ドル以上あり、今後のIPOマーケットの回復とともにさらなる成長を大いに期待しています。

-

※12 エグジットした投資の売却額を含みます。

-

(注)本項の本欄の文章および図表における投資先の公開/未公開の区分は、2023年3月末時点の状態に基づいています。

2023年度の財務戦略

2023年度を見据えても、従来の財務方針を堅持する姿勢は全く変わりません。市場の動揺は沈静化したものの、ロシアによるウクライナ侵攻、そして中国の対外・国内政策といった地政学リスクについては何一つ改善が見られず、市場環境としては「守り」を継続すべき時期にあることは冒頭で申し上げた通りです。その一方、技術の進化に目を転じると、生成AIをはじめとした革新的な技術が、目に見える形で私たちの想像を大きく上回るスピードで進化を遂げていることを多くの方が実感されていると思います。このような革新的な技術へ投資すべき段階に来ているのです。

こうした観点から、慎重にではあるものの、私たちは今こそ投資を再開する必要があると判断しています。金融市場環境は決して楽観できる状態になく、ダウンサイドも想定していますが、2023年3月末時点の強固な財務基盤が、「守り」と「攻め」を両立する戦略への転換へ背中を押してくれています。

新規株式上場を控えるアームは、売上高や調整後EBITDAなど、私たちの予想を上回るスピードで成長しています。今後AIの技術革新が進めば進むほど、アームのチップが社会に送り出され、同社の事業成長につながることに疑う余地はありません。上場準備も順調に進んでおり、アームの上場が実現すれば、当社ポートフォリオの質的な向上も期待できると考えています。

また手元資金が潤沢にある中で、当社は積極的な新規資金調達が必要な状況ではありません。社債に関しては、償還のタイミングで投資家の皆様の再投資の候補として選択いただけるよう、十分な社債償還資金をお示ししながらリファイナンスを継続していく方針です。

当社の財務基盤は過去にないほど安全な水準にまで強化されています。投資家の皆様や格付機関との親密な対話をこれまで通り継続しながら、当社の財務安全性を正しく評価いただけるよう努めていきます。

-

本ページにおける情報は2023年7月27日現在のものです。

-

本ページにおける社名または略称はこちらよりご確認ください。