株主・投資家情報(IR)

CFOメッセージ—ソフトバンクグループレポート 2024

積極的な投資スタンスを継続し、

NAVのさらなる拡大につなげる

ソフトバンクグループ(株)

取締役 専務執行役員 CFO 兼 CISO 財務統括 兼 管理統括

後藤 芳光

![]()

2023年度を総括して

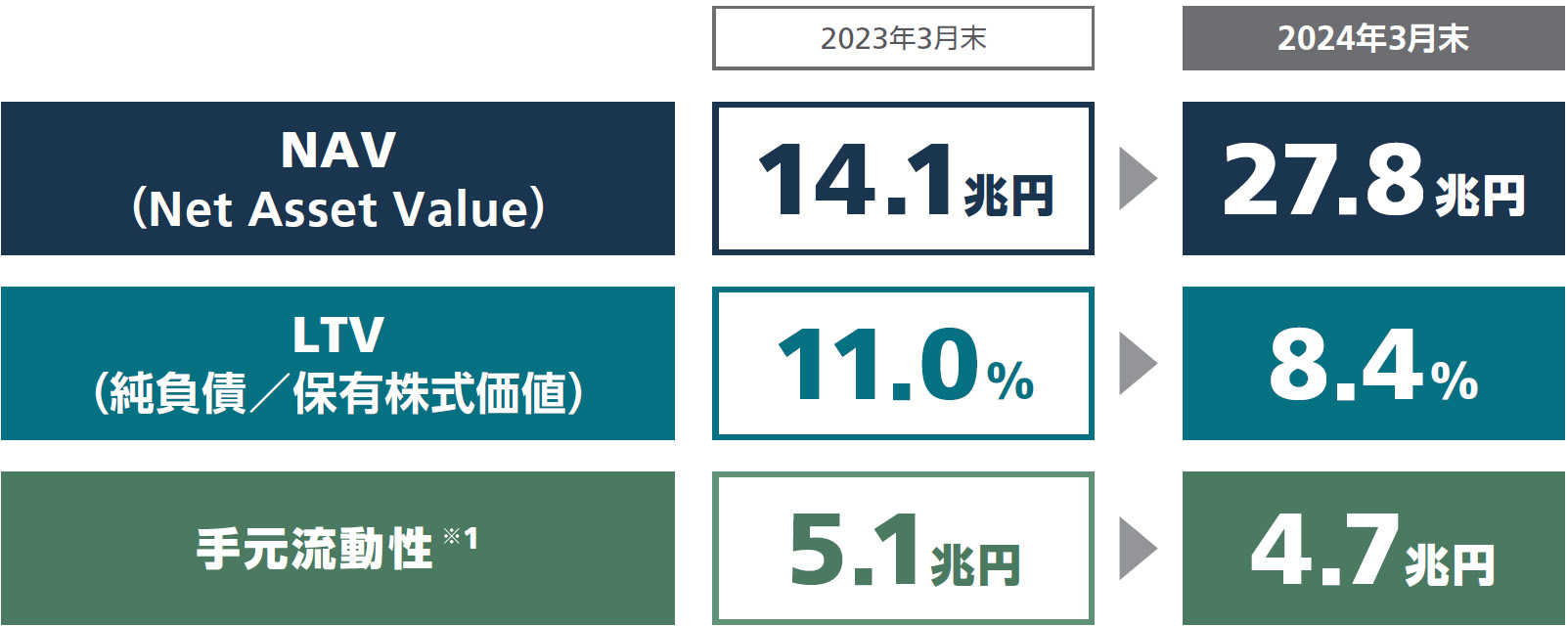

ソフトバンクグループ過去40数年余りの歴史の中で、時代とともにコア事業を変えており、われわれは今、投資事業に注力しています。投資会社であるソフトバンクグループの価値をどう測るかと問われれば、それはNAV(Net Asset Value)に尽きると答えます。2024年3月末のNAVは27.8兆円と、1年前から約2倍に成長しました。このNAVの拡大に大きく貢献したのが2023年9月にIPOしたアームです。来るAI時代において、アームの存在はこれからも常にソフトバンクグループの戦略の根幹であり続けます。ステークホルダーの皆様には、ソフトバンクグループがアームと共に進化を続け、企業価値を高めていく姿を、期待をもって見ていただきたいと思います。

-

NAVの詳細は、20ページ「NAV(Net Asset Value)」を併せてご覧ください。

変化しないことは大きなリスク

ソフトバンクグループの成長の軌跡を振り返ると、創業以来「情報革命で人々を幸せに」という経営理念を貫きながら、時代の変遷とともに事業を変えてきた歴史でした。最先端のテクノロジー領域をリードする企業として、変化しないことほど大きなリスクはありません。創業から1994年の上場(店頭公開)当時のメインビジネスは、ソフトウエア卸売でした。コア事業一つとっても、当時と今とでは、その中身は大きく変化しながら成長し続けています。同じ「情報革命」でも、その意味するところは、40年前に孫(代表取締役 会長兼社長執行役員)が起業した時代とは異なります。一人ひとりが通信機器を手にする時代が来る中で、ソフトバンクグループは2000年前後から、この先には間違いなくAI革命が起きると予見してきました。われわれは、AI革命は過去人類が経験したことのない規模になるだろうと仮説を立て、この仮説は正しいだろうという相当な確信をもって、意思決定を進めてきました。ソフトバンクグループは情報通信をベースにした、いわば革命家です。われわれにとって、最大のリスクヘッジは、企業として変革し続けることにほかなりません。変化できるからこそ、より強く、価値を向上できる。変わらないことはリスクである。こうした意識を強く持ちながら今に至っています。

アームの上場に伴走して

IPOまでのプロセス

2023年度を振り返ると、最大のイベントは2023年9月のアームのNasdaq Global Select Market への上場でした。ソフトバンクグループは2020年、コロナ禍で経済情勢の先行きが不透明な中、「守りを優先」するために、4.5兆円のアセットを資金化する意思決定をしました。これは結果的に約半年間で5.6兆円の資金化となりました。対象資産は、どれも大切なアセットでしたが、必要ならば手放しても構わないという強い意志をもって資金化を遂行したのです。

この資金化計画には、アームも含まれていました。アームの将来性とソフトバンクグループ全体のAI戦略を踏まえ導き出した案は、アームの株式を米国NVIDIAに譲渡し、対価として同社株と現金を受け取るというものでした。このディールは結局、政府当局からの承認が下りずに実現しなかったのですが、先の見えない当時の意思決定は今でも正しかったと思います。それから数年経った今、ディールが実現しなかったことが、結果としてソフトバンクグループに非常に大きな財産を残してくれることになりました。

NVIDIAも成長期待の大きな企業ですが、同社にとってアームはもはや欠くことのできない存在になっているのではないでしょうか。その意味では、半導体サプライチェーンの最上流に位置するアームをソフトバンクグループの根幹に据えておけることは、われわれのAI戦略をより加速させていくことでしょう。あのとき、もしディールが成立していれば、保有していたであろうNVIDIA株の株価上昇によって、ソフトバンクグループのNAVは今よりさらに伸びていたはずです。しかしこの先20年を見据えれば、アームを保有していることの価値は、それをさらに上回っていくのではないでしょうか。それほどの追い風になったと私は感じています。

公開価格から株価は順調に伸長

アームの公開価格は1ADS当たり51米ドルと、合理的な水準で決まりました。企業価値には当然、将来価値が織り込まれるものですが、私は不確定要素まで将来の可能性として織り込まれることに疑問を感じます。それが行き過ぎるとバブルになるからです。その意味でこの公開価格は、上場時点でアームが確実に将来実現しうる戦略の価値を織り込んだ合理的な水準と評価しています。投資家の皆様も、アームの将来にさまざまな期待を寄せており、その期待感を最も分かる位置にあるのが筆頭株主のわれわれなのかもしれません。

アームの上場前に、アーム株式の24.99%を保有していたSVF1からソフトバンクグループに対し、買い取って欲しいとの打診がありました。両社間で合意した買取価格は、結果としてアームの公開価格より約2割高かったのですが、アームの将来の成長性を誰よりも信じているわれわれは、合理的と考え合意しました。その一方で、約2.3兆円で買い取ることに対して一部のステークホルダーから心配の声が上がったのも事実です。しかし上場後のアームは、われわれの予想通り順調に企業価値を高め、当初心配された方々も、われわれの判断が正しかったと喜んでくださっていると思います。またSVF1にとっても、公開価格を上回る価格で譲渡できたことはハッピーだったと思います。

アームと共に新たなエコシステムを創出する

アームが描く今後の成長戦略や夢は、上場企業になったアームが詳細に説明していきます。また、世の中の企業群は今後、それぞれの分野でAIをベースにした発展を遂げていくことを、われわれは確信しています。「AIは全産業を再定義する」と述べた孫の言葉通りに、世の中が今後変化していく中で、AIを動かす上で不可欠なチップの設計で圧倒的なシェアを誇るアームは、今後も順調にアームベースのチップ出荷数を拡大し、企業としても成長していくでしょう。そのアームとソフトバンクグループのグループ企業が、縦横に連携してシナジーを生み出せば、新たなビジネスや産業、エコシステムが生まれていくかもしれません。その中心にいるのがアームであり、ソフトバンクグループは、アームと世界中の企業・産業とを結び付けるハブであり続けるとともに、情報革命を通じてライフスタイルの変化をリードする企業としての役割を担っていきたいと思います。私自身、アームと一緒に成長できることを楽しみにしていますし、ステークホルダーの皆様にも、投資パフォーマンスを上げることで、投資成果でも貢献していきたいと思います。

AI投資戦略と課題

2023年度は「AIは全産業を再定義する」と確信し、人々の暮らしの中でAIが大きく貢献するであろうロジスティクス、ロボティクス、自動運転などの領域に投資機会を求めてきました。一方で、ソフトバンクグループもそうですが、ハイパースケーラー(大規模データセンター事業者)など世界のAIをリードする企業群は今、より大きな課題に直面しています。生成AIが技術・理論面での成長ロードマップを示す一方、具体的なサービス化を進める上で必要となる圧倒的なコンピューティングパワーを満たすには、既存のデータセンターでは到底追い付きません。また同時に、日常生活に必要な発電量とはかけ離れた規模の電力を必要とする時代に突入します。われわれの目指すAI革命のスピードを遅らせないためにも、この課題解決に向けて汗を流していく、そのスタートラインに立ったと感じています。

2023年度の財務戦略を振り返って

「攻め」の結果、「守り」も強固に

投資会社ということで、ソフトバンクグループは「攻め」一辺倒の会社に思われがちですが、孫自らが「攻めも得意だけど、自分が一番得意なのは撤退戦」と言うように、「攻め」を封印し、「守り」を盤石にもできることこそ、われわれの強みです。2022年度の「守り」優先から、2023年度は「攻め」と「守り」の両立を財務戦略に掲げました。「攻め」の結果としてNAVは、1年間で倍増し過去最高水準まで回復する一方、「守り」となる財務規律もしっかりと守れた1年でした。純有利子負債※2は前年度末から0.8兆円増加の2.6兆円となりましたが、NAVの伸長を背景にLTV(Loan to Value)は8.4%と前年度末から2.6ポイント改善、手元流動性※1も4.7兆円と常に安全な水準を維持しました。投資会社としての企業価値を向上させるためには、NAVの向上につながる投資の実行が必要です。2023年度は約40億米ドルの投資を実行しながら、財務状況を悪化させることなく、手元流動性の金額もほぼ同水準にとどまるなど財務安全性の「守り」がより強固になった理想的な財務成果も出せたと思います。

-

重要指標

-

家計の金融資産の状況(日本銀行 資金循環統計)

-

※1 現金及び現金同等物+流動資産に含まれる短期投資+債券投資+コミットメントライン未使用枠。ソフトバンクグループ単体ベース(SB Northstarを除きます。ただし現金及び現金同等物ならびに債券投資は含みます。)

-

※2 連結純有利子負債–独立採算子会社等の純有利子負債–その他調整。PayPay銀行(株)の銀行業の預金および手元流動性は含みません。

-

NAVとLTVの詳細は、20~21ページ「NAV(Net Asset Value)とLTV(Loan to Value)」を併せてご覧ください。

資金調達も順調

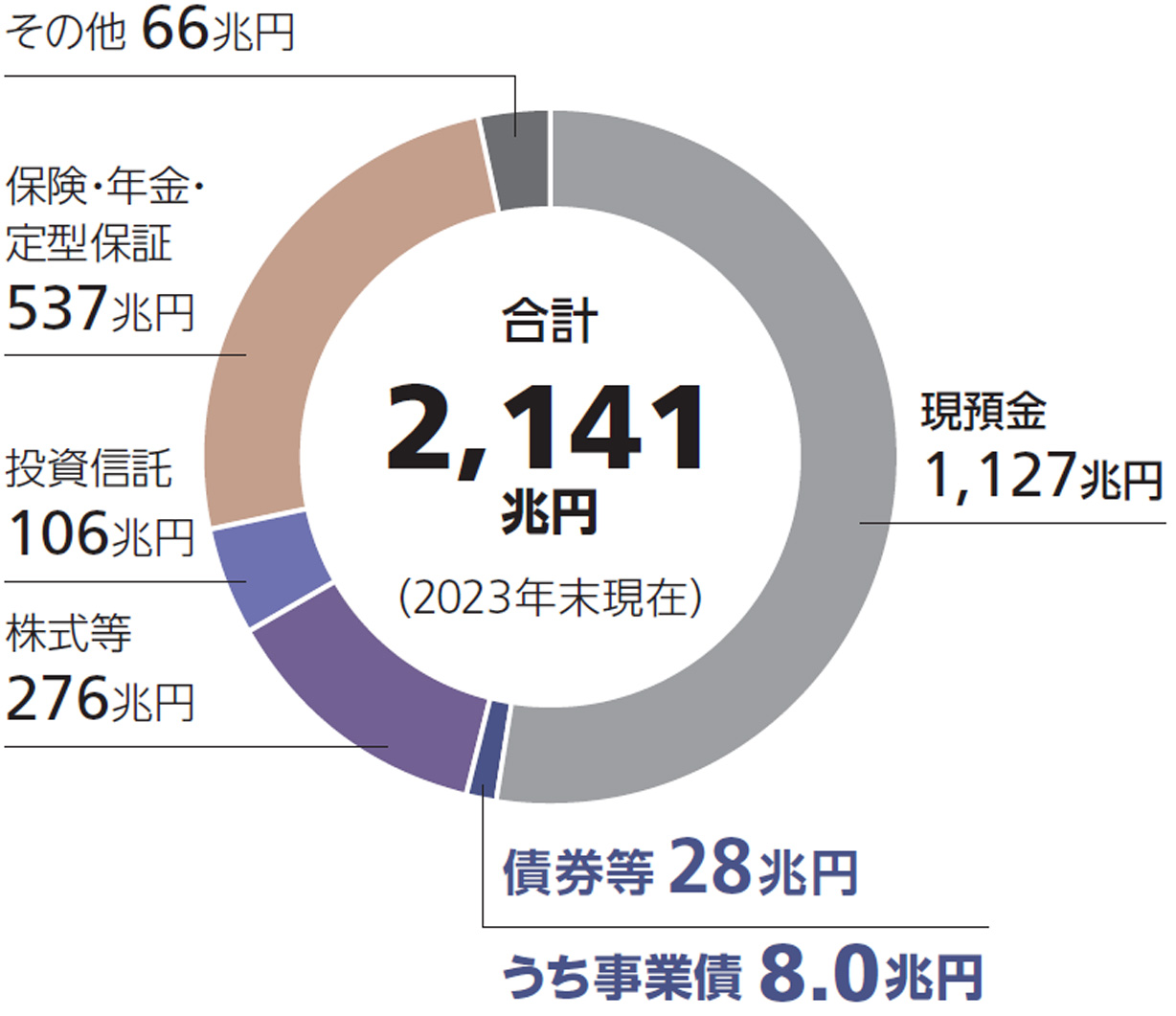

資金調達に関しては、2024年3月に個人投資家向けに5,500億円、同年4月には機関投資家向けに1,000億円の社債発行ができました。また旺盛な需要が確認できたこともあり、同年6月にも個人投資家向け社債5,500億円を発行しました。2,100兆円に上るといわれる日本の個人金融資産※3の運用状況は今、約半分が最も安全な現預金である一方で、株式や投資信託などのリスク資産は2割に届いていない状況です。私はかねてより、現預金とリスク資産の中間にあたる、ミドルリスク・ミドルリターンの商品が市場に十分にないと感じていました。私は、日本の債券市場は世界と比べて20年くらい遅れているとの感覚もあり、ソフトバンクグループの提供する商品で個人投資家の資産運用に少しでも貢献できればという思いを持って20年取り組んできました。

また社債発行のタイミングで、2024年4月にJCRがA-からA(安定的)に、同年5月にS&PがBBからBB+(安定的)に、それぞれ格付けを1ノッチずつ引き上げました。JCRについては、投資会社となってからの活動と安定的な財務運営を評価いただけた結果として、12年ぶりの格上げとなりました。われわれは、財務方針は鉄板だと言い続けるとともに、それらを順守してきた結果だと自己評価しています。

-

※3 出典:日本銀行 資金循環統計

ソフトバンクグループの格付け推移(本アニュアルレポート発行日現在)

2024年度の財務戦略

財務戦略は、頻繁に変えるべきものではありません。最も重要なのは、投資戦略とシンクロした財務運営であり、それがわれわれの財務理念です。企業価値の最大化を図りながらも、常に守るべき財務方針を順守することが原則であり、これは逆に言えば、財務方針が堅持できていれば、経営の自由度が増していくということでもあります。

もちろん、経済・市場環境などの都度大きく変動する外的要因を常に冷静に分析し、具体的なアクションプランを作成することが必要です。いまだ続く不幸な戦争や緊張の高まる外交関係に加え、2024年度はいくつもの国・地域で選挙が実施されるという政治面の変数もあります。こうした変数はありますが、現在の市場環境を踏まえると、総じて投資を進めるべき時期にあることに間違いありません。2024年度は、財務の安全性を維持しながら、積極的な投資スタンスを継続し、将来のNAVの拡大に向けて成長投資を最優先していきます。

-

本ページにおける情報は2024年7月29日現在のものです。

-

本ページにおける社名または略称はこちらよりご確認ください。