株主・投資家情報(IR)

CFOメッセージ—ソフトバンクグループレポート 2025

ASI実現に向けて本格始動した投資を

財務面からサポートし続ける

ソフトバンクグループ(株)

取締役 専務執行役員

CFO 兼 CISO 兼 GCO

財務統括 兼 管理統括 兼 法務統括

後藤 芳光

![]()

2024年度の総括―ASI実現に向けた始動の年

当社は「情報革命で人々を幸せに」という経営理念の下、これまで一貫してAI時代の成長企業への投資を進めてきました。中でもこの3年間はAI、とりわけ生成AIのサービスが人々の生活に浸透し始めるなど、社会全体でAIの存在感が高まった時期でもありました。そして、当社にとってもAI時代に何をすべきかについて、創業社長である孫さんがいわば第2の創業として事業構想を徹底的に深掘りして考える、その準備期間となりました。

2024年度は、当社がASIの実現に向けて、大規模かつ戦略的な投資に踏み出した重要な転機の年であったと位置付けています。財務面では、前年度に比べ投資額が増加しており、今後もASI時代に向けた戦略的投資が継続する可能性があります。ソフトバンクグループは、こうした動きに柔軟に対応しうる財務基盤を維持・強化し、引き続きASI実現に向けた挑戦を財務面から支えていきます。

成長投資の構想が具体化

具体的な大型投資案件のそれぞれの意義をご理解いただくには、私たちがASIを目指して今、どのような準備を進めているかを説明しなければなりません。テーマとしては4つあります。1つ目は、AIの心臓部となる半導体チップの開発であり、アームを中心にAIチップと半導体ビジネスの拡充が必要です。2つ目がAIロボット。3つ目として、これらを支えるデータセンターがなければ、OpenAIなどの生成AIの進化もなし得ません。AIデータセンターは絶対に作っていきたいと思いますし、そのためには必要となる電力が4つ目のテーマとなります。

Stargate Project

2025年1月、ソフトバンクグループはOpenAIおよびOracleと共に、米国における次世代AIデータセンターの整備計画「Stargate Project」を発表し、OpenAI向けの設備投資に着手しました。

情報革命が社会全体に広く浸透するためには、技術革新、サービス展開、そしてそれらを支えるインフラ整備の3要素が不可欠です。過去のインターネット革命においても、技術開発とともに、ビジネスモデルを構築する企業の台頭、それを支えるブロードバンドやモバイルといった通信インフラの整備が成長の鍵となりました。

同様に、AI革命の進展には、高度なAI技術をサービスとして実用化するためのインフラ環境、特に大規模なコンピューティングパワーを提供するデータセンターの整備が急務となっています。

こうした背景を踏まえ、生成AIの主戦場である米国において、今後数年をかけて必要とされる大規模データセンター群の構築を推進すべく、ソフトバンクグループはStargate Projectを主導しています。本プロジェクトは、AI時代の社会基盤の一翼を担う重要な戦略投資であると位置付けています。

クリスタル・インテリジェンス

2025年2月には、企業向け最先端AI「クリスタル・インテリジェンス*」の開発・販売についてOpenAIとのパートナーシップを発表しました。OpenAIのソリューションを世界に先駆けて当社グループ全社で導入します。生成AIをリードし、その収益力を本格的に高めていく企業として私たちが自らそれを使うとともに、OpenAIとの合弁会社では、企業向けサービスの飛躍的拡大に向けて、本格的なAIエージェントの準備を進めていきます。同社は日本国内での独占販売権を有しますが、国内でサービス展開したノウハウを生かし、海外へのビジネスチャンスにつなげていくことを期待しています。

-

クリスタル・インテリジェンスは仮称であり、正式名称ではありません。

OpenAIへの追加出資

2025年3月には、OpenAIへの追加出資をコミットし、出資総額からシンジケーションを行う前提で、最大300億米ドルの出資を予定しています。

AI時代のリーディングカンパニーの1社として当社がその強みを今後さらに発揮していくためには、半導体をリードするアームに加えAI技術が欠かせません。卓越したAI技術力を有するOpenAIと資本の面でもしっかり提携し、相互の関係性を強化することが、ソフトバンクグループが目指す強さの実現につながります。

大きな投資決定・判断でしたが、OpenAIがあるから、アームもさらにその価値を伸ばしていけますし、OpenAIもまた、今後アームを含めた当社グループとさまざまなサービスを展開していくことで成長の可能性が広がります。OpenAIが成長すれば、私たちの保有株式価値とアームのアップサイドも期待できます。この大型のポートフォリオが牽引する形で、ソフトバンクグループのNAVの成長にもつながります。

情報革命を追求する当社の歴史には大きな転機が幾度かありました。1つ目は、日本初のソフトウエアの卸売業として株式を日本証券業協会に登録した1994年です。インターネット革命の中で米国Yahoo!と出会い、同社への出資やヤフー日本法人を設立したことも転機となりました。技術的な革命という視点で見れば、次の大きな転機は、今まさに人類が直面しているAI革命です。これは過去に起きた情報革命の中でも最大規模で、恐らく今後も起き得ないような巨大な革命になると私たちは考えます。インターネット革命時点の米国Yahoo!への投資は、当時の当社の規模では膨大でした。しかし今回、OpenAIに対して総額で最大300億米ドルの投資を意思決定できたのは、約26兆円のNAVという財務的背景があります。当社には、OpenAIへの投資を十分消化できる財務体力があると考えています。

Ampereの買収を決定

また2025年3月には、クラウド・AI特化型半導体の設計企業である米国Ampereを65億米ドルで買収することを決めました。同社は、当社の半導体戦略をリードするアームの成長にとって欠かせないピースだと考えており、2025年度後半には取引が完了する見込みです。ソフトバンクグループはこれからも戦略的投資持株会社として、アームが必要とするであろう多岐にわたる企業群への投資を進めます。そしてグループ内の多様なリソースの最適な組み合わせを考えながら、グループの半導体戦略の基盤を強化・拡大していきます。

2024年度の業績総括

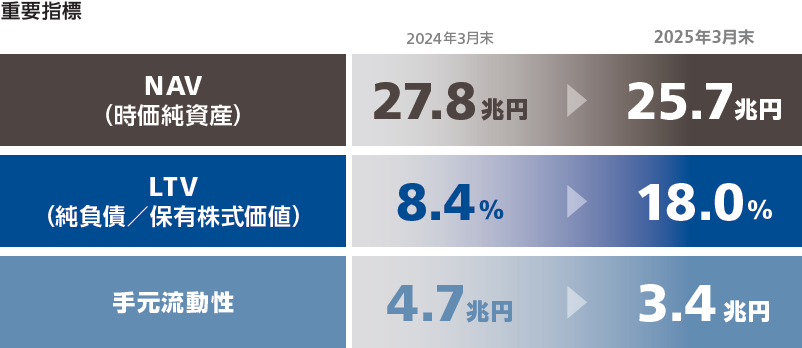

2024年度の1年間は、米国ハイテク株の下落でかなりボラティリティの高い市場環境でした。当社の2025年3月末のNAVは25.7兆円となりました。前年度末から2.1兆円減少しましたが、流動性の高いアセットでこれだけの規模のNAVを有する企業は、日本の中では当社だけだと思います。

もう一つの重要指標であるLTVは、18.0%と、前年度末の8.4%から約10ポイント上昇しました。当社では安全性の目安を25%と置いていますので、その観点からは、十分な余力があります。

手元流動性に関しては、少し積極的に投資を行ったことから、前年度末から1.3兆円減の3.4兆円となりましたが、それでも潤沢な手元流動性を引き続き維持していると考えます。

なお、親会社の所有者に帰属する純利益は1.15兆円と4年ぶりの黒字回復となりました。投資持株会社である当社の企業価値は、NAVの推移を見ていただくよう、お伝えしていますが、企業として利益が出るのは悪いことではありませんので、4年ぶりの黒字は嬉しいことではあります。

-

手元流動性=現金及び現金同等物+流動資産に含まれる短期投資+債券投資+借入枠の未使用金額(コミットメントラインおよびアーム株式を活用したマージンローン)。2025年3月末現在でコミットメントラインは全額使用、アーム株式を活用したマージンローンのうち$5.0Bは未使用。ソフトバンクグループ単体ベース

大型投資を見据え進めてきた財務施策

2024年度は、将来的な大型投資の実行を見据え、柔軟かつ安定的な資金調達を可能とする財務基盤の整備を進めました。ここ数年当社の負債は、直接(社債)調達の比率が大きくなっていましたが、間接調達も非常に重要です。このため、直間比率の是正を図りました。昨年までローンでの調達金額を少しずつ増やしてきたのは、そうした背景があります。

その成果の一つとして、2025年4月15日に行われたOpenAIへの投資(ファーストクロージング)に先立って、Ampereの買収資金65億米ドルと合わせ合計150億米ドルのローンを円滑に組成することができました。米国の関税政策が、最も市場に影響を与えたタイミングと重なったため調達環境としては厳しい時期でしたが、これまでに構築してきた金融機関との信頼関係や、当社のクレジット状況の改善が功を奏し、OpenAIへの追加出資の発表からわずか2週間という迅速な調達を可能にしたのです。

クレジット改善に向けた取り組みも継続しており、資金調達の柔軟性を高めると同時に、財務の健全性を意識したキャッシュ・アロケーションの最適化にも努めています。当社は常に、①成長投資、②株主還元、③財務改善の3要素のバランスを重視しており、財務改善は、債券投資家による当社に対する信頼の維持という観点でも重要な役割を果たします。最適なレバレッジをかけて企業が成長すれば、それは株主の皆様への最適な還元にもつながると考え、株主還元と同じく財務改善も重視してきました。OpenAIへの追加出資に向けた資金調達を通しても、これまで財務戦略として取り組んできた私たちのスタンスは間違っていなかったと思います。

自己株式の取得に関しては、2024年8月にマーケットの急激な変動を踏まえて5,000億円の枠を設定しました。2025年度以降は大型投資が控えており、成長投資を優先するモードにあります。

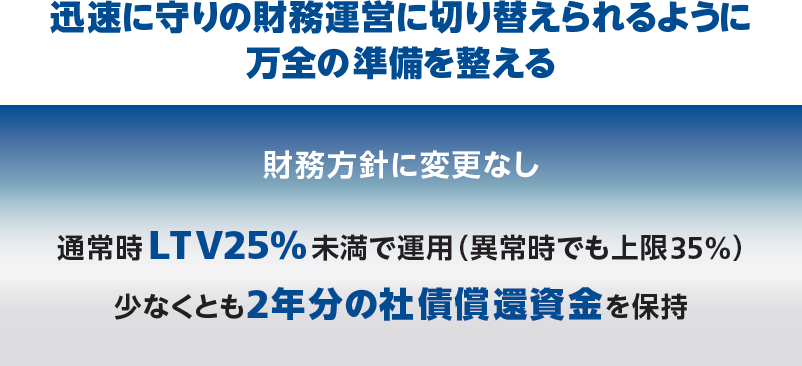

2025年度の財務方針・戦略

2025年度の財務方針に、変更はありません。LTVについては通常時は25%未満(異常時でも上限35%)で運用する、手元流動性に関しては少なくとも2年分の社債償還資金を保持する。これは鉄板の財務方針として2025年度も不変です。

環境変化や市場変動に伴って企業価値に変動がある中で、財務方針を機動的に見直すべきではないかとのご指摘をいただくこともありますが、私たちはそう思っていません。財務方針が変わらないことが、個人投資家を含む多くのステークホルダーの皆様にとって、分かりやすく財務安全性を発信し続けることになり、それが、結果的に当社のクレジットや企業価値を高めていくと考えています。当社は多くのステークホルダーに支えていただいており、特にその中心となる株主の皆様や、債券の投資家の皆様から見て、常に安全性を堅持できていることを分かりやすく説明するのがポリシーです。

財務戦略としては、不確実性の高い環境下、慎重かつ大胆に財務活動を展開し、NAV成長の礎を築いていきます。投資に関しては、経営とシンクロしながら市場変動に即応し、調達については多様な手法を活用して投資資金の確保に努めます。またLTVについては、引き続き徹底した管理を継続します。長年培ってきた当社の財務の強みを深掘りしながら、変動する環境に柔軟に対応していきます。

-

本ページにおける情報は2025年7月28日現在のものです。

-

本ページにおける社名または略称はこちらよりご確認ください。